製造原価の計算の方法について

2022/10/25

加工食品を作る目的の1つは、作ったものを売って利益を出すことです。

利益を出すためには正しく商品の売価を付ける必要があります。

そのためにも原価計算は大切なのでしっかり計算するようにしましょう!

当然のことなのですが、実際に試算すると??となりがちなので、ここでは加工食品の原価計算の仕方についてご紹介します。

この文章だけだとわかりにくいので実際の製造工程でどのように試算していくのか見ていきましょう。

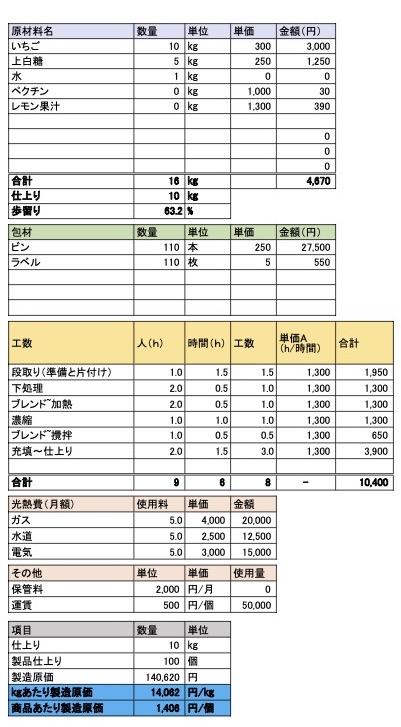

【原価計算表の記入ポイント】

1.原材料、包材は使用量によってはハンパが生じます。しっかり使い切れるように調整できると原価を抑えることにもつながります。

2.工数は実際に作業する人数と時間を記入して計算するようにしましょう。

3.光熱費はその月に製造した量で割り振るようにしましょう。

(今回は1回しか製造しなかったことを想定)

『製造原価とは?』

製造原価とは、原材料価格、労務費、経費の3つを足し合わせたものになります。

それぞれが何を表しているかはこちらの通り。

・原材料価格・・・原料の仕入価格と包材価格

・労務費・・・人件費

※直接製造にかかわる人の人件費とそれ以外の人件費がありますが、今回は直接製造にかかわる人件費を指しています。

・経費・・・光熱費など(原材料価格、労務費以外にかかった費用すべて)

↓↓

「商品開発の進め方」

「商品開発の進め方 〜試作ってどうしたらいいの?〜」

「商品中の微生物の制御の仕方 〜商品の品質管理のために〜」